作者:张效源 专利分析师

一、2021年新财富神话正在悄然孕育

截至2020年3月10日,全国共计有25个省区市公布了投资规划,共计2.2万个项目总投资额达49.6万亿元,其中2020年度计划投资总规模7.6万亿元。根据过去十年间我国已经有过的投资计划及市场反应,有理由相信,在未来可期的2021年,政府投入的50万亿势必带动新一轮经济增长。

从50万亿巨额投资的投资方向看,主要聚焦在新型基础设施建设上。可以预期,未来20年间,5G、特高压、城铁、充电桩、大数据、人工智能、物联网和工业互联网等新基建在巨额政府投资的支持下,将发展成为推动我国新一轮技术发展和经济增长的强劲动力。在如此强劲有力的投资推动下,新基建领域产业的快速发展将是大概率事件。

特别是当前,除了巨额投资支持外,中国新基建领域的快速发展还面临多方面积极因素的加持。一是政府坚决坚持“房住不炒”的政策底线,积极引导投资资金进入实体产业;二是中国股市由冷趋热,即将到达牛熊转换的时间周期,人心思涨成为普遍的看法,疫情结束或将成为牛市合理的起点;三是中国经济虽然率先经历了新冠疫情的冲击,但也率先由负转正,在全球经济大国中表现亮眼,一枝独秀;四是外资看好中国经济发展,热钱不断涌入中国市场,希望与中国相关产业共同成长获利。

这些积极因素的多维叠加,进一步使得新基建领域产业的快速发展成为众望所归。因此,可以合理预期,新基建领域新一轮财富神话诞生应该只是时间问题,以新基建为核心的科技类投资将成为本轮财富神话的核心。

二、专利视角下50万亿财富机会的踪迹何在?

基于专利数据的视角,可以通过全面审视专利数据、技术与金融市场的关系,来窥视科创投资者可能偏好的企业类型,进而发现新财富机会的踪迹。

1. “专利度”指标有助于筛查发现具有获取超额收益的科技类公司

研究发现,就创新强度较高的科技公司来看,其业绩与股价的相关性没有我们想象中那么高;但值得注意的是,其股价的波动幅度却较其他行业大很多。究其原因,主要是因为科技公司高度依赖技术!无论是出现替代性技术、技术本身出现突破,还是政府出台产业专项扶持政策,或是产业发生企业并购、技术并购、知识产权诉讼等突发事件,都会对科技公司的股价表现带来大幅度的波动。因此,基于科技情报,或者说通过专利情报研究而找到创新力较强的科技类公司,更加贴近趋势交易者[1]的投资需求,有利于告诉趋势交易者哪些科技公司更有可能帮助他们获得超额收益。

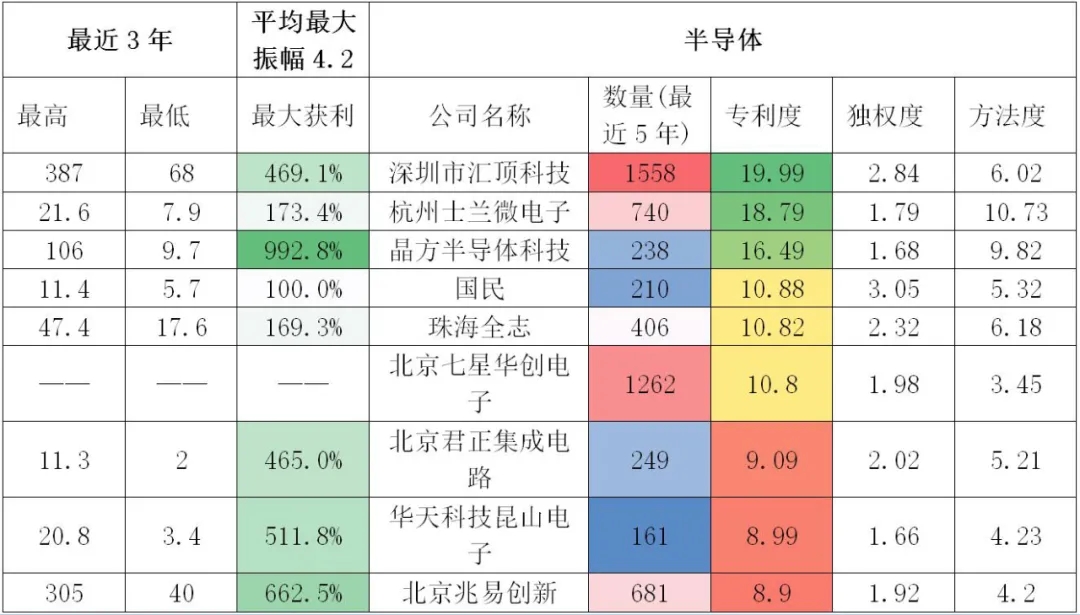

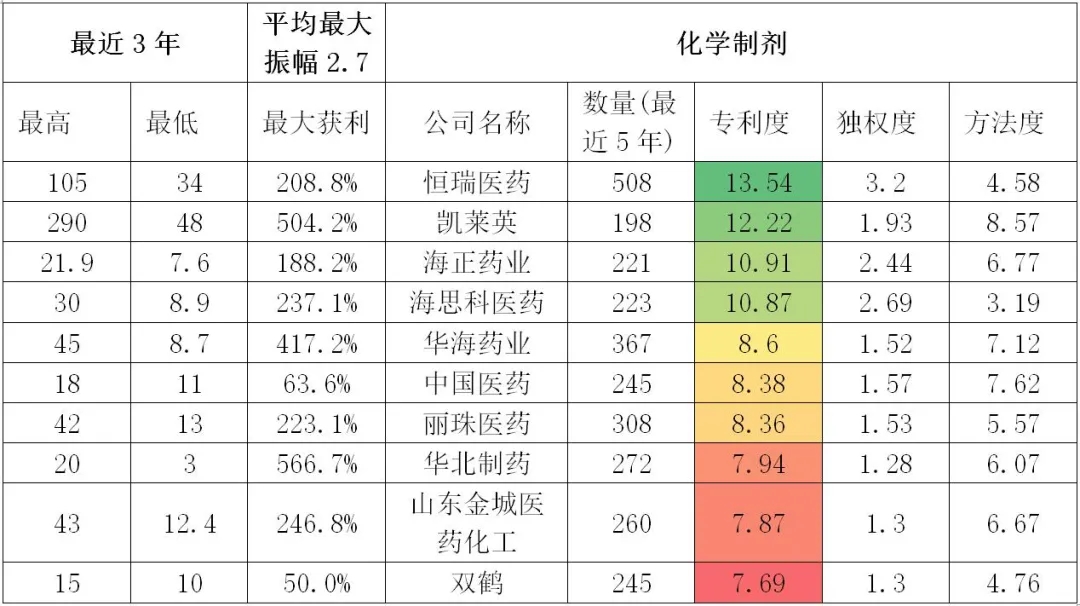

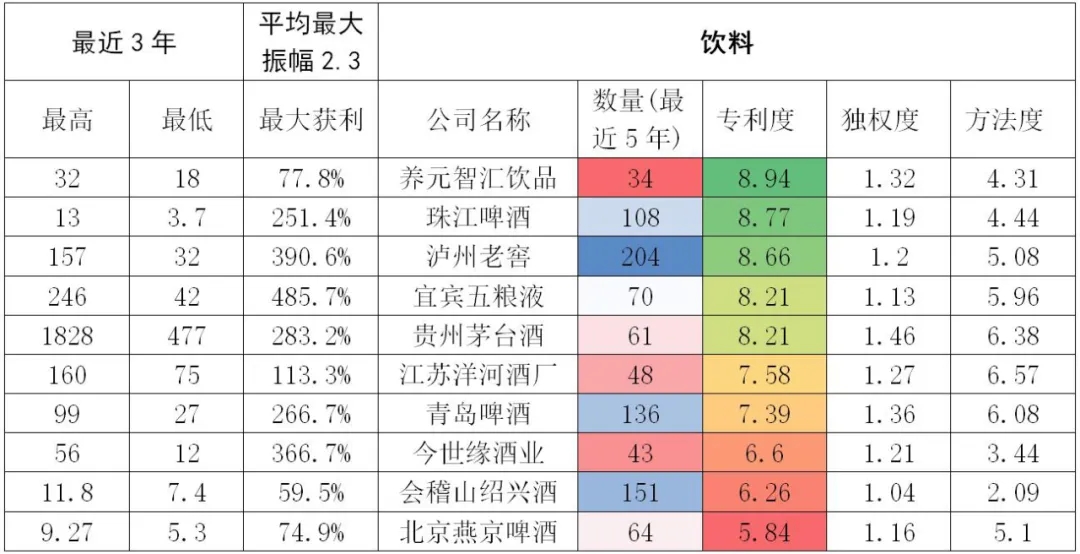

半导体行业、医药行业和饮料行业是比较具有代表性的三个行业。这三个行业最近3年受到交易者的高度关注和集中交易。研究表明,在这三个行业中,半导体行业最近三年的平均市盈率变化是2.2倍,医药行业最近三年的平均市盈率变化是1.9倍,都远高于传统饮料行业的1.3倍。这也验证了此前我们做出的判断——科技行业具有更大的波动性。

进一步研究发现,“专利度”[2]这一数据[3]能够更好地找到那些更能获得投资者普遍认可的公司。比如,半导体行业板块的公司数据为67家,通过检索最近5年的专利(最近3年申请部分未公开),计算专利度并排序,选取排名前10的公司,可以发现:这10家公司的平均股价振幅达4.2倍,远超行业平均市盈率变化值2.2。可见,趋势交易者有可能获得将近一倍的超额收益。同样的,在医药行业,同样也发现存在类似的趋势和情况。

2.被引用数据等孤岛数据对于寻找有较强技术竞争力的科技企业具有较高参考价值

所谓孤岛数据,指的是某种数据,在研究者无法使用其他数据时,可以支撑研究者做出合理判断的数据。例如,PMI(采购经理人指数)就是孤岛数据。如果一个人想了解中国经济运行情况的话,若不想看其他数据,仅看PMI一项数据即可。

在技术长期演进中,究竟哪些公司能在激烈的技术竞争中脱颖而出呢?研究发现:专利“被引用数据”,具有一定的研究价值:比如,对于那些明确了核心技术的公司,可以从凸起的专利引证情况判断该公司技术是否已经基本成型;该公司是否基于该技术不断拓展技术外延,最终形成市场竞争优势。再比如,研究发现,技术顶尖的公司能够起码有3次单个月的专利引证次数的均值能够达到20+,且专利引证的数据越密集,说明这家公司的技术研发能力越强。

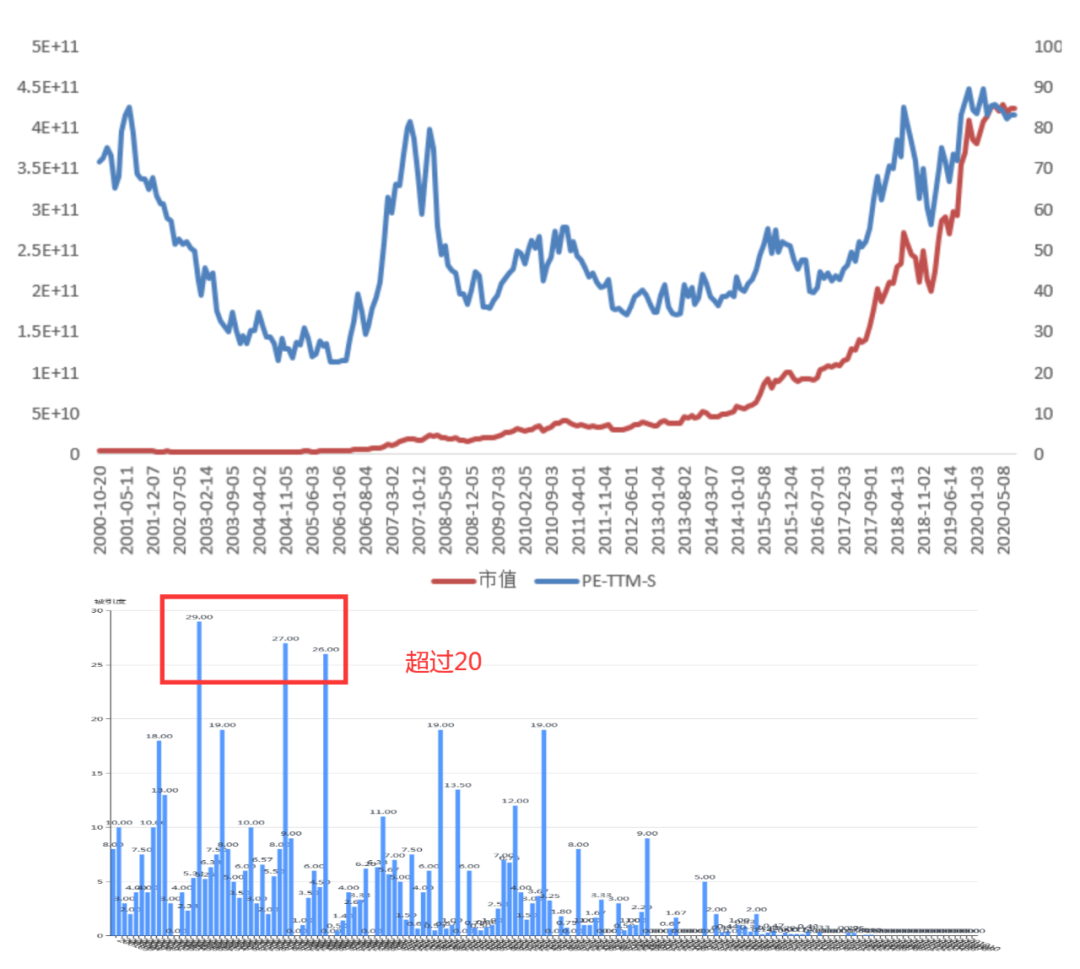

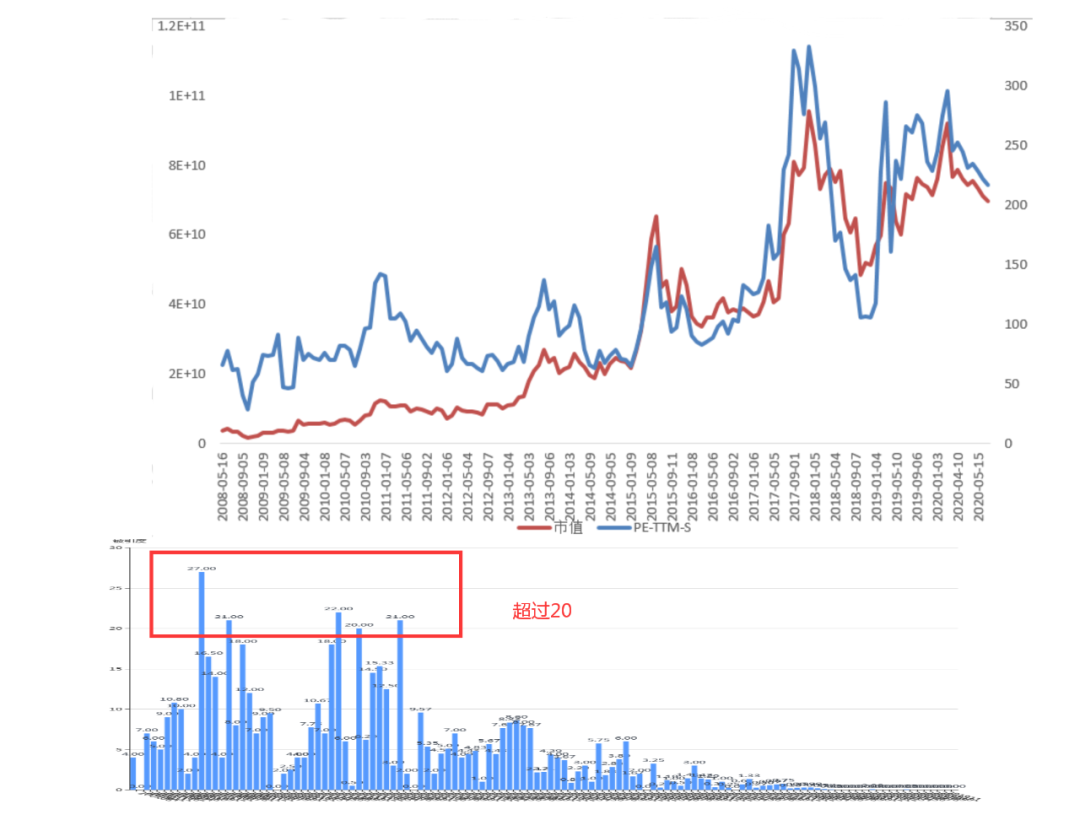

恒瑞医药:

恒瑞医药(上图为市值与PE走势,下图为专利被引证数据)

恒瑞医药是一家稳定增长20年公司,同样也是创新密集型公司,其专利引用在2006年以前便出现了29、27和26三个单月高峰。

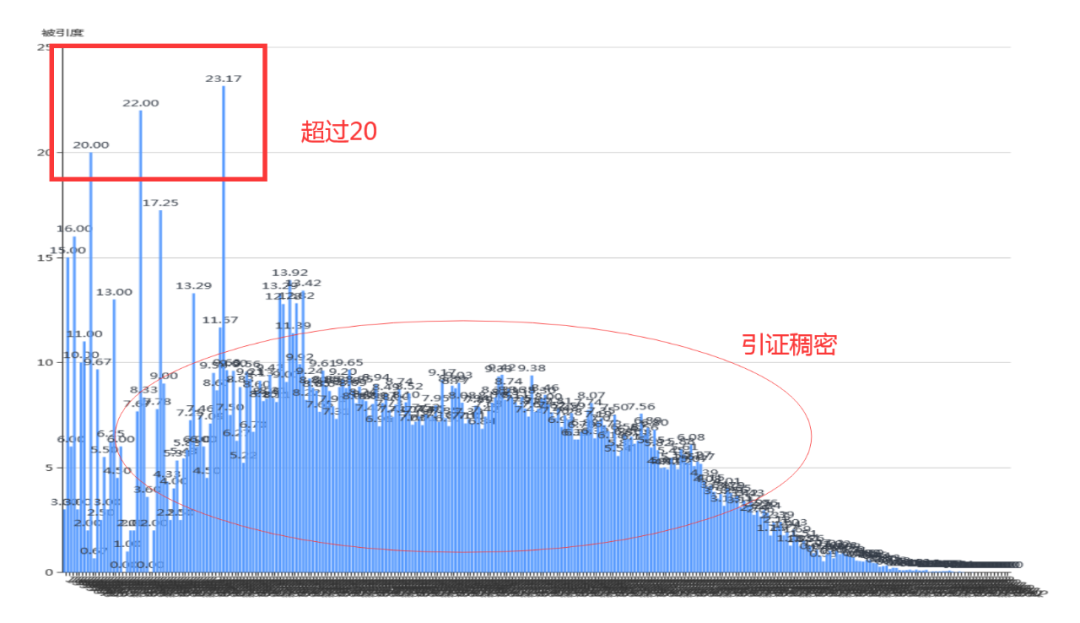

科大讯飞:

科大讯飞(上图为市值与PE走势,下图为专利被引证数据)

人工智能公司科大讯飞,同样是一家中国顶级的科技公司。该公司的市值稳定增长,且常年维持着极高的市盈率,展现了十足的市场信心。这样一家公司在2011年以前出现过3次月引证突破20的现象。

华为:

华为(专利引证极为稠密)

华为对于科技的重视和“变态”的研发投入一直是中国人的骄傲。由于华为没有上市,无法知道市场对华为会怎样定价,但是从专利引证的密度来看,华为远远超过笔者研究过的其他公司。同样的,华为在早年也出现过三次引证超过20的现象,这其实是远远低于我们的预期的。但是,从技术迭代速率来看,通信和互联网单件专利的价值整体上在下跌,也就意味着单月引证次数无法涨得太高,这样也就能解释为何低于我们的预期了。

三、小 结

1. 高科技行业本身有高波动的属性,基于专利度排名所选取的公司具有更大的波动性,即趋势交易者可以在更大波动性的股票中获得超额收益,半导体行业类的股票甚至能够获得翻倍的波动性收益。这种波动性更加适合趋势交易者,而不是基本面交易者。简言之,当股市由熊转牛的时候,专利数据有可能会帮助投资者找到最合适的投资标的。

2. 此外,通过专利数据的回测,笔者发现成功的科技公司大多有3个月专利引证的数量超过20的现象,这个现象也许能够帮助我们选择更加合适的公司。

本文写作的意图是希望为正在从事相关研究的小伙伴提供一个观察的新视角,其中存在的不当之处请各位读者批评指正。

注释:

[1] 金融市场中通常有三种交易者,分别是情绪交易者、趋势交易者和基本面交易者。情绪交易者擅长技术分析,利用市场短期波动交易盈利,这类交易者多为散户、私募和基于人工智能的量化交易;趋势交易者,利用行业的资金流向,在趋势上利用股价波动盈利,投资周期通常为中线,这类交易者通常为散户和基金经理;基本面交易者利用估值和行业研判来盈利,难度较高,通常为专业的投资机构,时间为中长线。

[2] 专利度是一种计量指标,选取了一定时间段内的申请人专利的平均权利要求数量。

[3] 本文使用的数据来自patentics和touzid。